ファイン! ブログ

|

<< 2026年4月 >>

記事カテゴリー

月間アーカイブ

|

記事カテゴリー:すべての記事

1/5ページ 次ページ

2023-12-31 11:49:36

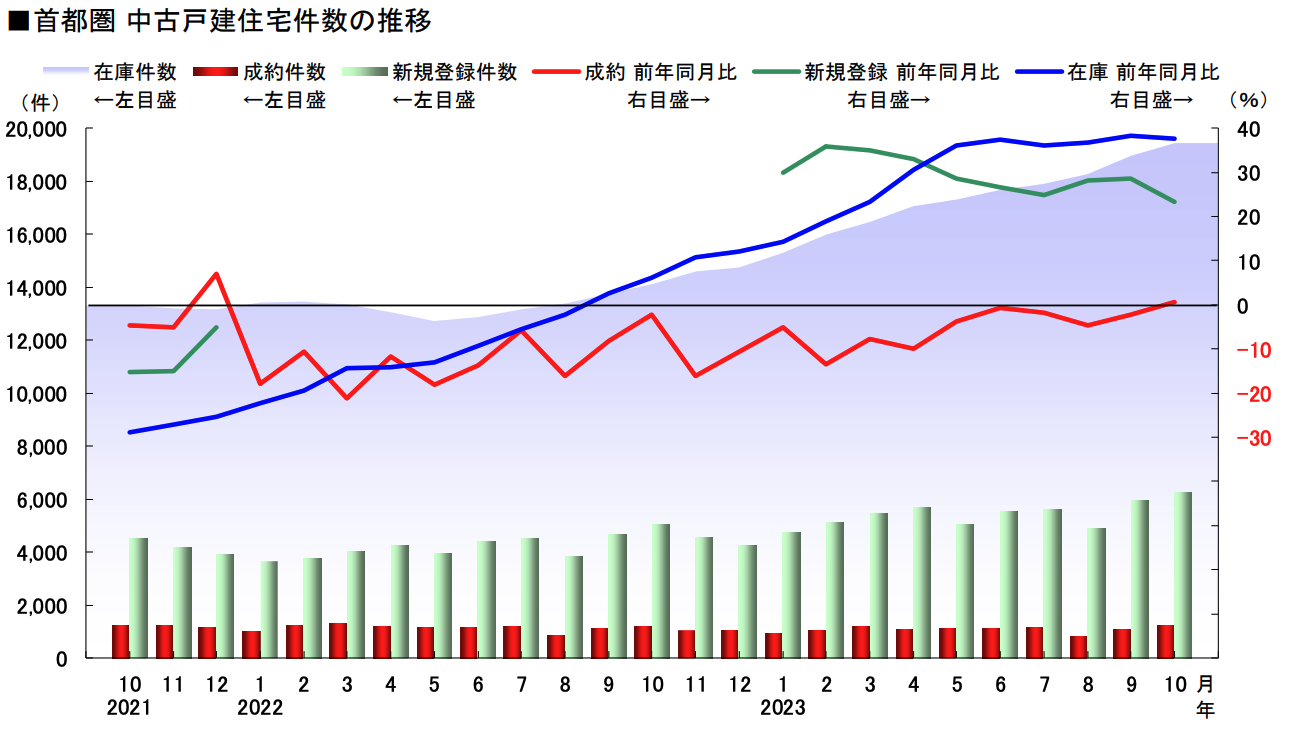

間もなく2023年も終わりを迎える本日。 今年の不動産市場はどうだったのか?

ざっと、以下のような数値を踏まえ、 2024年の住宅市場を予測することで、 今年を締めたいと思います。

【全体マーケット】 2023年の不動産投資市場規模は、13.9兆円増加し、約289.5兆円。 賃貸住宅や商業施設、物流施設、ホテルが拡大しましたが、オフィスは 縮小傾向。コロナも終息して、円安も加速してインバウンド需要が高まり、 ホテル産業や観光地域の不動産需要は高騰したものと思われます。

【住宅マーケット】 2023年度の新設住宅着工戸数は、前回調査より0.3万戸増加し、84.9万戸 と予測されています。内訳は、持家24.5万戸、分譲住宅25.3万戸、賃貸 住宅34.5万戸、給与住宅0.5万戸です。コロナ中の需要増加からの勢いが あり、2023年は緩やかにも着工戸数は増加となりました。 しかし、供給過多から販売数が伸び悩むという流れになり、いわゆる売れ 残り物件が多くなってしまうという悪循環が生じてしまいました。

【新築から中古市場へ】 コロナによる影響で人々の働き方は「リモートワーク」へと移行してゆき、家で仕事を するなら郊外の暮らしやすいところで家を買おう!という需要が高まりました。しかし 2022年上半期まで続いた住宅市場の高騰は2022年下半期には鈍化してゆき、2023年 には「高すぎる新築戸建」が増加し、多くの人は新築から中古戸建へと購入路線を シフトすることとなりました。

顕著に中古市場が上昇していったのも、束の間、多くの買取り再販売事業者が供給を 過剰にしてしまい、結果として、中古戸建も売れ残りが目立つようになってしまいました。

新築も中古も売れない時代なのか?

2023年はイスラエルとパレスチナの紛争、円安の加速などで、とても荒れた年でした。 このようなことから不動産が売れにくくなってくるのは人々の心理として当然の結果 かもしれません。

しかし、実は全体的に売れていないのではなく、売れていない地域と売れすぎている 地域が存在していて、究極の二極化が始まっています。

現在、住宅を購入する人々とは?

住宅市場において、人気の地域ではコロナ禍以前と比べて、新築戸建で1,000万円以上も 上昇してしまっている場所もあります。

では、そこまで高騰した物件を誰が購入するのか?

それは周辺住民ではなく、さらに高額地域から下ってくる人が購入していくという傾向と なっております。これは多くの地域で同一の動きとなっていて、地域性と暮らす人の収入が 見合わなくなってしまったという事が要因となっております。

地元では高くて買えないから、少し郊外に目線を移して購入するという動きです。

果たして2024年の動向は? 来年の予測はズバリ「二極化が拡大する」と予測できます。

都内23区で人気の地域や、そこから電車の便が良い人気路線の徒歩圏は 安定傾向になると予測できますが、東京都下、神奈川、埼玉、千葉のローカル線 エリアでバス便になると、元々存在した価格へと戻っていくと感じます。

しかし、土地相場は下落しても、円安や資材高騰から建物価格は高い水準のまま。 これを踏まえると元々あった相場価格までは下がる事はないと推測できます。

いずれにしても二極化が顕著に現れてくる事が確実で、あとは住宅ローンに大きな変化が 出なければ2023年と同水準で動くものと思われます。

しかし、その肝心な住宅ローンが・・・

次回は住宅ローンについて言及していきたいと思います。

今年一年、大変お世話になりました。 来年も引き続き、よろしくお願いいたします。

2023-11-29 10:48:53

「中古マンションの選び方がわからない」 リノベーションするための中古マンションを探しているけど、 どのような点に注意して選べばいいかわからないですよね。 中古マンションを選ぶ際にはチェックすべき項目があります。 1つずつ項目を確認して、ご自身の条件に合う物件を探すことが大切です。 今回は、中古マンションを探す際に注意したい点を紹介します。 注意すべき点を参考にして、理想的な中古マンションを手に入れましょう。 押さえておきたい注意点 リノベーション用に中古マンションを購入する際に注意したい項目は7個あります。 ・耐震性 1つずつ解説していきます。 耐震性 中古マンションを購入するうえでは、耐震性を必ずチェックしましょう。 物件の耐震性を確認するうえで抑えておきたい項目は以下の3つです。 ・耐震基準 耐震基準 住宅には耐震基準が設けられており、1981年6月1日以降に建設された建物は新耐震基準、1981年6月1日以前に建設された建物は旧耐震基準となっています。 新耐震基準は「震度6強から震度7程度の地震で家屋が倒壊・崩壊しないこと」という基準があり、旧耐震基準は「震度5強程度の地震では、家屋が損傷しないこと」という基準が設けられていました。 しかし旧耐震基準では、大規模地震が発生した際に多大な被害が予想されたため、耐震基準を見直すことになりました。 建築基準法が改定され、新耐震基準のもと建設された物件のほうが安全といえますが、1981年6月以前の建物すべてが安全でないともいえません。 築40年以上のマンションであっても、耐震構造が優れた物件もあり、耐震診断によっては新耐震基準を満たす耐震性が認められた物件もあります。 一概に新耐震基準のほうが優れているとはいえませんが、心配な方は新耐震基準を満たす物件を選んだほうがいいでしょう。 また、物件の耐震化(耐震診断と耐震改修工事)には多額の費用がかかるため、耐震性が高い物件を選んでおいたほうが修繕費を抑えることもできます。 マンションの管理状態 マンションの管理状態が不十分である場合、耐震性に影響を及ぼす可能性があります。 マンションには、経年劣化に備えて、適切なメンテナンスや修繕が必要です。 メンテナンスや修繕がないと建物や設備が劣化して耐震性が悪化します。 マンションごとに修繕計画書が必ずあるので、不動産会社に依頼して「修繕履歴」や「修繕計画」を確認しましょう。 修繕計画書とは、「将来的に必要となる修繕工事を計画して、必要となる費用を算出し、毎月の積立金を決める」ために必要な書類です。 マンションの資産価値を維持するためにも修繕計画書は必要不可欠となります。 また、メンテナンスや修繕に必要な修繕積立金の確認も必要です。 修繕積立金とは、外壁塗装や防水塗装、エレベーターの修理など、マンションの修繕に当てられる費用で、住民全員で積み立てをおこないます。 修繕積立金が不足している場合、修繕計画が予定どおり実施されないケースもあります。 修繕積立金の把握もしておきましょう。 立地の地盤 地震や大雨による災害の耐震性は、地盤の強度に影響します。 ・液状化現象 など、マンションが建つ立地の地盤の特徴を把握しておきましょう。 特定の区域での特徴を知りたい場合は 「国土交通省ハザードマップポータルサイト」で調べることができます。

築年数 中古マンションの築年数は、資産価値に影響します。 新築マンションを購入したタイミングから約1年を経過すると資産価値は大きく下落。 そこから築20年前後までは下がり続け、築26〜30年を境に価格帯が穏やかとなります。

そのため、価格帯が下がりにくい築26年以上の物件を選ぶことで、資産価値の減少を防げます。 一方で築浅の物件は、年々資産価値が大きく下がる可能性が高いため、将来の資産価値を考慮するとお得な買い物ではありません。 適正価格 中古マンションには適正価格があります。 中古マンションの場合は、相場は明確になっているため、相場をチェックして適正価格か確認すべきです。 中古マンションは、相場よりも高い場合と低い場合があります。 相場よりも高い場合は、売主側の要望で相場よりも高い価格が設定されているケース。 相場よりも低い場合は、土地の所有権がない「借地権」であったり、投資用の物件であったり、何かしらの事情があることがほとんど。 中古マンションの販売価格は、売主と不動産会社の話し合いで決めることが多く、適正価格で売られている物件ばかりではありません。 中古マンションの適正価格は、インターネット上で「同エリア」「同条件」の物件を比較することで調査できます。 無駄な出費を抑えるためにも、適正価格であるかどうか確認することも大事です。 共用部の管理状態 共有部の管理状態も大事です。 ・エントランス たとえば、ゴミ捨て場が汚かったり、ポストにちらしが散乱していたりした場合は、管理が行き届いていない証拠です。 管理状態が良ければ、仮に中古マンションを売却する場合にも、売れやすくなるメリットがあります。 実際に住むからこそ、現地に訪れて自分の目で見ることも大事です。 構造と配管経路 建物の構造には「ラーメン構造」と「壁式構造」があります。 ラーメン構造は、柱と梁(はり)で構成されており、部屋同士を区切る間仕切りを自由に移動できるため、間取りの変更が可能です。 一方で、壁式構造は、柱と梁(はり)の代わりに、耐力壁で建物全体を支えているため、間取りの変更が困難な場合があります。 リノベーションを検討している場合、建物の構造によって「できること」「できないこと」があるので、「理想とするプランが実現可能か?」を確認しておきましょう。 また、給排水管がまとまっているパイプスペース(PS)の位置も水回りの工事に影響します。 マンションの場合は、パイプスペースの位置は動かせません。 キッチンやバスルームなどの位置を移動させたい場合は、パイプスペースの位置も確認しておきましょう。 セキュリティ セキュリティ面も確認しておきましょう。 ・エントランスのオートロック 不審者の侵入を防ぐだけではなく、空き巣や訪問販売などを拒むことも大事です。 居住者が安心して暮らせる環境が整ったマンションが理想です。 事故物件 何らかの事情があり、事故物件となっているマンションもあります。 事故物件の定義はありませんが、入居者が何かしらの理由で死亡した場合は、事故物件扱いです。 事故物件の見分け方は大きく分けて4つあります。 ・家賃が相場よりも安い 心理的に気になる方は、事故物件がどうかについても調査が必要でしょう。 リノベーションは計画的に 中古マンションを購入してリノベーションを検討している場合には、リノベーションにかかる費用や期間を理解しておくことが大事です。 中古マンションのリノベーションにかかる費用相場は、1㎡あたり10〜15万円となっております。 仮に住戸が100㎡だった場合は、1,000〜1,500万円の費用が目安となります。 具体的な費用に関しては、「中古マンションのリノベーション費用相場」をご覧ください。

マンションのリノベーション期間 中古マンションのリノベーションにかかる期間は、一般的に5〜7ヶ月が目安となります。 期間の内訳は、設計に2〜3ヶ月、工事に3〜4ヶ月です。 リノベーションのなかでも大規模なリノベーションであるフルリノベーションをする場合は、工事そのものだけではなく、設計にも時間をかける必要があります。 具体的な費用に関しては、「中古マンションのリノベーションにかかる期間」をご覧ください。

まとめ リノベーション向けに中古マンションを購入するときは、以下7つの項目を確認しましょう。 ・耐震性 中古マンションは高額です。 買ったあとに後悔しないためにも、調査したうえで購入を検討してください。

2023-11-11 14:29:39

安心できる住宅を購入するためには

住まい探しを行う上で、 建物の品質や強度については気になるところだと思います。 最近でこそ欠陥住宅を見かけることが少なくなりましたが、 長い間暮らす家ですし安心できる根拠は欲しいですよね。

そこで今回は、住宅の品質を表す一つの指標として 住宅性能表示制度について解説していきます。

住宅性能表示制度は、国土交通省により2000年4月に施行された 「住宅の品質確保の促進等に関する法律(品確法)」にもとづいて制定されました。

品確法は、欠陥住宅問題が多く起きるなか、消費者保護を目的に成立した法律で、 「10年間の瑕疵担保責任の義務化」「紛争処理体制の整備」「住宅性能表示制度の制定」という3つの柱で構成されています。

この3本柱のひとつである住宅性能表示制度は、住宅の「性能」という、構造や間取りと違って目に見えづらく、あいまいであったものに、きちんと可視化させた評価基準を定めて比較しやすくすることが目的とされています。 そもそも「住宅の基本性能」とは一体どのようなものか。これはのちほど詳述しますが、評価の項目は大きく分けて10分野あり、それぞれの基準に合わせて評価され等級がつけられるのです。 国土交通大臣によって登録された第三者機関が、国が定めた基準によって客観的に評価しております。

住宅性能表示の10分野

住宅性能表示制度では、下記の10分野においてそれぞれ評価基準が定められていて、 第三者機関が検査を行うことで評価書を作成します。

1. 構造の安定…地震・風・積雪などに対する強さ。 耐震性は1~3までの等級がある 2. 火災時の安全…耐火性、安全確保のための対策 3. 劣化の軽減… 建物の耐久性。1~3までの等級がある。木材の腐食やシロアリ対策 4. 維持管理・更新への配慮…給排水・ガス管などの点検・清掃・補修のしやすさ。1~3までの等級がある 5. 温熱環境…断熱性(1~4までの等級がある)・気密性・省エネルギー性能(1~5までの等級がある) 6. 空気環境…有害物質の発散量や換気対策。1~3までの等級がある 7. 光・視環境…窓の大きさ・室内の明るさ 8. 音環境…遮音性能 9. 高齢者等への配慮…バリアフリー性・高齢者の生活のしやすさ 10. 防犯…開口部の侵入防止対策

このうち必須分野と呼ばれる、特に重要な分野は、 ①構造の安定(特に耐震性)、③劣化の軽減、④維持管理・更新への配慮、 ⑤温熱環境(特に省エネ性)の4分野です。

住宅性能評価がある住宅のメリット

住宅性能評価書制度によって、 基本性能が高い住宅にはどのようなメリットがあるのでしょうか? 住宅の性能にエビデンスがある

住宅の強さや品質が等級や数値などで可視化されていることが最大のメリット。 家を建築するには建築検査機関の承認が必要になり、 建物が完成した後には完了検査を受けなければいけません。 この検査機関の承認がひとつの品質根拠ではありますが、 そこの第三者による検査機関の評価も加われば更に安心要素になってくると思います。 快適で健康な暮らしを守ってくれる

住宅の基本性能を高めるということは、地味なようでいて非常に重要なことです。

なぜなら、住まいの持つもっとも大事な役割である 「快適で健康な暮らしを守る」ための大きな要素となっているからです。

断熱性が高ければ、それだけ寒暖差が小さくなります。 住まいの寒暖差が大きいというのは、実は思っている以上に身体に負担をかけるものです。 「ヒートショック」はその最たる例で、最悪な場合は死に至ることもあるほどです。

資産価値を高められる

住宅には、居住性のほかにも資産価値という重要な側面があります。 もし売却することになったとき、どれだけ新築時から価値(価格)を落とさないようにできるかを考えたとき、 高性能な住宅であることは大きな要素となりえます。

さまざまな経費の削減になる

まず単純に、断熱性が高く省エネルギー性に長けている住宅は、 冷暖房にかかる光熱費を大幅に抑えることができます。 また、住宅性能が高いと認定されると、住宅ローン減税や金利の優遇を受けられることがあります。

前述したように資産価値が落ちにくいため、担保が確実なものとなる、という理由があるからです。 さらに、耐震性能が高いと認定された家は、地震保険料の割引も受けられます。

これは、耐震性能が高ければそれだけ地震で損壊する可能性が低くなるからでしょう。

また、耐震等級が「3」であれば、保険料は半額になるほどです。 このように、高性能な住宅であれば、さまざまな経費の削減の面でもかなり大きなメリットになるといえます。

実は・・・

住宅購入の安心要素でもある住宅性能評価ですが、 実は建設会社が多少費用負担すれば評価制度を利用することが可能なのです。

厳密に言うと住宅性能評価にも種類があり、簡易取得ができる仕組みがあります。 (パワービルダーの建売住宅の殆どがこの取得方法です)

ですので、本当のことを言えば信頼できる建設会社が建築した住宅であれば 住宅性能評価がなくても安心できる要素は多々あると思います。

2023-09-30 10:24:24

団信がダメでも諦めないで!!

住宅ローンの審査で、借入額や年収など「お金の面」を気にされる方が多いですが、 「健康の面」も考慮する必要があります。 特に「持病がある」「過去に大病をした」といった方は注意が必要です。

民間の金融機関は団信への加入が条件

民間の金融機関では、住宅ローンを借りるには 団体信用生命保険への加入が条件づけられています。

団体信用生命保険とは、たとえばご主人名義で住宅ローンを借りたとして、 万が一ご主人が死亡したり高度障害になった場合に その保険金で住宅ローン残高を完済するための保険です。

加入するには一般の生命保険や医療保険と同様、 保険会社の健康面での審査があります。

この審査に通らないと保険には加入できないため、 民間の住宅ローンは借りられなくなることが多くなります。

しかし、住宅ローンが100%借りれないわけではありません。

たとえば、フラット35など団体信用生命保険への加入が 義務付けられていない住宅ローンもありますので、 あきらめるのはまだ早いです。

告知時効は下記の3つ

団体信用生命保険に加入するには告知が必須であり、 内容は引受保険会社によって違いがありますが、 一般的に下記の3つがあります。

① 告知日より3ヵ月以内の治療や投薬歴 ② 告知日より3年以内の手術や治療歴 ③ 現在の身体障害状態

上記3つのうちどれかに該当する場合は、 病名や診察年月日、治療期間などを詳しく申告することになります。

注意点として、病気や持病があったとしても、 告知事項に該当しなければ申告の必要はありません。

たとえば、上記1の場合は3ヵ月内、上記2の場合は3年以内の 病気に限られますから、もし10年前に完治した病気があったとしても 申告は不要です。

告知義務違反はダメ

住宅ローンの審査に通りたいからといって、 健康告知で虚偽の申告をするのは絶対にダメです。

告知義務違反となり、万が一死亡や高度障害になった場合に、 保険金がおりなくなります。

もし、病気や怪我により審査に通らなかった場合でも、 下記の方法もありますので、虚偽の申告は避けましょう。

審査に通らなかった場合

① 別の金融機関を検討する

団体信用生命保険の審査は、 金融機関と提携している引受保険会社が行っていますが、 引受保険会社によってそれぞれ審査基準が違います。

たとえば、 A保険会社で審査に落ちたとしても、 B保険会社では通ることがあります。

したがって、別の引受保険会社と提携している 金融機関をあたってみるもの一つの方法です。

特に外資系の銀行は保険会社も外資系が多いので 審査基準が違うこともあります。

② フラット35を検討する フラット35を検討する フラット35とは、住宅金融支援機構と民間金融機関が共同して提供する、 長期固定金利型の住宅ローンです。

フラット35では、団体信用生命保険への加入を義務付けておらず、 任意で選択できるようになっています。 したがって、団体信用生命保険に加入しなくても、 借入をすることができます。

ただ、借りた人が亡くなった場合は、 その遺族が返済していくことになるというデメリットがありますので、 いざという時のことは考えておかなければいけません。

③ ワイド団信を検討する ド団信を検討する ワイド団信とは 通常の団信の審査よりも審査基準のハードルが低い 団体信用生命保険のことを言います。

一般的な団信審査では通らなくても ワイド団信なら保険適用となる場合も少なくありません。

ただし、良い面ばかりではなく、 金利が高くなるというデメリットがあります。

平均的には、金利が「+0.2〜0.3%」上がるイメージです。

支払いに余裕があれば メリット大の商品だと感じます。

④ 告知期間を過ぎるまで待つ 期間を過ぎるまで待つ 告知事項では「3ヵ月内の診察」や「3年以内の病気」などの 告知期限がありますが、その期限をすぎるまで待つという方法もあります。

まとめ

いかがだったでしょうか? 病気や持病があっても住宅ローン審査に通ることは多々あります。

仮に団体信用生命保険の審査に落ちたとしても、 他にも道は残されています。

何がご不安なことがござましたら、 お気軽にお問い合わせください。

2023-08-31 13:46:38

相続による不動産売却

親が亡くなり財産を所有している場合は相続となり、 沢山の話し合いと決め事が必要になります。

特に土地や建物の不動産を財産として所有している場合は、 現金とは違い、その価値についてわかりづらいものです。

また、相続は日常的に関わる事がない専門分野となりますので、 何から手をつけたらいいかとても悩むと思います。

ここでは、相続発生から不動産を売却するまでについて解説していきます。 基本的な流れや注意ポイントなどを参考にしていただければと思います。

相続税の基本

相続税は、相続によって取得した財産価額の合計額が基礎控除額を超える場合にだけ、 相続税が課税される制度となります。

そのため不動産や財産を相続しても必ず相続税が課税されるということではありません。 もし、相続税の課税対象となった場合には、原則として被相続人の死亡から 10ヵ月以内に相続の申告と、相続税の納付が必須となります。

また、納税義務が発生して相続した財産に不動産が含まれる場合、 不動産はすぐに現金化しにくいという性質上、相続開始から早めの段階で 不動産売却に動いた方が良いです。

相続手続きの流れ

Step1 遺言書の確認 相続発生後、まずは被相続人が遺言書を残しているかの確認をしましょう。 遺言書があるかないかで、その後の手続きが変わってきます。

また、遺言書には自筆証書、公正証書、 秘密証書などの種類があり、どれかによっても手続きする場所が変わってきます。

Step2 相続人の確認 遺言書が確認できない場合は、この後実施する遺産分割協議で法定相続人全員の 合意を得る必要があるため、相続人の数や関係性を調査します。

「同居している家族だけ」「所在が知れている者だけ」とも限りませんし、 思いもよらぬ人が相続人として現れることもありますので、戸籍謄本を用いて入念な確認と 調査が必要になります。

Step3 相続財産の確認 相続手続は被相続人の財産確定も行わなければいけません。 相続財産には、不動産、貴金属などの動産、預金、生命保険、証券など、 財産は多岐におよびます。また、相続する財産は必ずしもプラスの財産というわけではなく、 借金などのマイナスの財産もあります。

Step4 相続するかの検討 相続人の詳細や遺産の内訳が明確になった後は、「相続するかどうか」を検討しましょう。 遺産の中には借金などのマイナスの財産もありますので、場合によっては“相続をしない“という 選択肢を取ることもあります。相続の受け方には以下の3パターンがあります。

・単純承認:財産全て(借金なども含む)を相続する ・相続放棄:財産全ての相続を放棄する

Step5 遺産分割協議 相続の検討を終えてからは相続人全員の協議により遺産分割を行います(分割協議)。 相続人全員の同意が必要で、一人でも同意しない人がいると協議分割は成立しません。 相続人の間で話し合いをする場合、1つの目安となるのが民法で定められている法定相続分です。

これは、亡くなられた方の意思をできるだけ反映できるようにと民法が推定して定めた相続分です。 必ずしも、この法定相続分どおりに遺産を分けなければならないということではありませんので、 相続人全員で話し合い、納得の上で分割をするのがよいでしょう。分割協議は最も一般的な方法です。

なお、相続人の間で協議ができないときは、相続人が共同で、 または1人で、家庭裁判所に遺産の分割を 申し立てることができます。(調停・審判による分割)

Step6 相続登記 分割協議が完了した後は管轄法務局(不動産の所在地)にて登記を行います。 不動産の登記と言うと一般的には司法書士が行う事が多いですが、必要書類を揃えれば ご自身でも登記は可能です。登記は法務局の混雑具合によっても違いますが、 2週間ほどで登記完了となります。

しかし、専門性が高い分野になるので少しでも不安な部分があれば、相続手続きに詳しい 司法書士に依頼することをお勧めします。

不動産売却の手続き

不動産売却の開始については遺産分割協議が成立していれば「売却開始」は可能になります。 (売却成立後、引き渡しまでに相続登記を完了させる事にはなります)

ここでの注意点をあげるとすれば、売却するかどうか根本的な部分も含め、 売却依頼する不動産業者選びや、売却金額についても登記名義人全員が合意しなければいけません。 また、売買の手続きについても登記名義人全員の署名が必要となり労力は多大なものになります。 都度の話し合いや登記名義人全員の労力を考えると、不動産の相続自体は一人の名義人という事で 相続を検討する方がスムーズに流れていく事が多いです。

〜まとめ〜 「大切な人が亡くなった」という事もあるので相続手続きは後回しにしがちです。 しかし、時間の経過とともに次の相続が発生し、相続自体が複雑化してしまう事も少なくありません。尚、2023年4月から相続登記等の手続きを行う事が義務化されています。 相続が起きましたら、まずは専門家への早めの相談をお勧めします。

2023-07-30 16:00:38

不動産売却の委任の種類

不動産の売却をするとき、一般的には不動産会社に仲介をお願いして「媒介契約」を結ぶこととなります。媒介契約とは、売却したい不動産に対して買いたい人を探してくる作業を不動産会社に委任することです。

実はこの「媒介契約」が、不動産が高く売れるか、早く売れるかを左右する大切な要素の1つとなります。

この媒介契約には「一般媒介」「専任媒介」「専属専任媒介」の3種類があり、売主様はどの媒介契約を結ぶかを選択することができます。 媒介契約の選択は、不動産売却を希望どおりに成功させられるかを握る鍵となりますので、それぞれの媒介契約の特徴に合わせて選択することが大切です。そのため、この「3つの媒介契約の特徴を理解しておくことが鍵となってきます。

また、売却しなければいけない期限が決まっている場合や、煩わしい事を避けたい場合は「不動産会社の買取り」という制度もありますので、媒介との比較をしてみることも検討のひとつといえます。

不動産売却の媒介の種類と買取り

上記の種類が不動産売却の基本となる「媒介3種類」と「買取り2種類」です。 順々に内容を確認していきましょう。

3種類の媒介契約

Check1 専属専任媒介契約

仲介業務を1社の不動産会社だけに依頼する契約で、同時にほかの不動産会社に仲介を依頼することはできません。また、自分で買主を見つけてきた場合でも直接売買ができず、仲介業務を依頼した不動産会社を通じて取引をすることになります。 不動産会社側では、媒介契約締結日の翌日から5日以内に仲介依頼を受けた物件情報を指定流通機構(レインズ)に登録する義務を負います。さらに、不動産会社は1週間に1回以上文書または電子メールで業務処理状況の報告を行わなければなりません。媒介契約の有効期間は3ヶ月が上限となっております。

Check2 専任媒介契約

専属専任媒介契約と同様に、仲介業務を1社の不動産会社だけに依頼する契約です。しかし、専属専任媒介契約と違い、自分で買主を見つけてきた場合は、不動産会社を通さずに直接売買契約を結ぶことができます。 また、不動産会社は、媒介契約締結日の翌日から7日以内に依頼を受けた物件情報を指定流通機構(レインズ)に登録することになります。また、不動産会社は2週間に1回以上文書または電子メールで業務処理状況の報告を行わなければなりません。媒介契約の有効期間は3ヶ月が上限となっております。 Check3 一般媒介契約

一般媒介契約は、複数の不動産会社に仲介を依頼できる契約で、自分で買主を見つけてきた場合でも不動産会社を通さずに直接売買することができます。 売主様への縛りが低いため不動産会社に対する義務も少なく、指定流通機構(レインズ)への登録は任意となり、業務処理状況の報告も任意となります。契約の有効期限については、法令上の規定はないものの、行政指導にしたがい3か月以内が一般的となります。 〜媒介契約まとめ〜 媒介契約は大きく分けると、「専属専任・専任」と「一般媒介」の2種類に分かれます。 一般媒介契約は「専属専任・専任」と比べると売主様側の制限が低く、より多くの不動産会社へのアプローチができるような気がします。 しかし、不動産会社側への法的責任義務も少ないので、販売への責任感が希薄となりがちです。

一方で専属専任・専任媒介契約については、一度任せたら3ヶ月は業者が固定となりますので、販売力がある業者や信頼をおける担当者選びが重要となってきます。

2種類の買取り契約

不動産の売却は、不動産仲介会社を通じて不動産を売りに出し、買い手が見つかった時点で売買成立となるのが一般的なケースとなります。

Check1 即時買取り

買取りによる売却は、不動産会社が売主様から直接不動産を買うため、即日で現金化することが可能です。仲介による売却の場合は、希望価格から販売がスタートできるというメリットがありますが、買主様を見つける時間がかかります。 そのため、早く売りたい、近所に知られたくない、わずらわしい事が手間というご要望の場合は、買取りがおすすめです。

【買取りのメリット】 ① 資金計画やスケジュール管理が容易 不動産の買い替えで「次の購入先が決まっている」という場合、今の自宅を売却しなければいけない期限があります。「いつ売れるか?」という心配が無くなる事と、確実に売れる金額がわかるため、次の住み替え計画が建てやすくなります。 ② 一時的な仮住まいが不要 買い替えでマイホームを売却する場合、仲介により希望金額で売却しようとすると「売れてから次を買う」という事が一般的です。この場合、万一、売れた家の引き渡し時期までに次が見つからない場合は、一時的に仮の住まいに引っ越す必要があります。仮住まいは、賃貸住居の初期費用がかかるのと、2回の引越し費用でとても高額な資金が失われます。 ③ 周りに知られる心配がない 自宅を仲介で売却に出すと、広告掲載やお客様のご案内等があるので、近隣住民に売却している事が周知されていきます。 地域性や関係性にもよりますが、近隣に知られずに「さっと引越ししたい」という人は買取りがお勧めです。 ④ リスクの回避 個人の人への売却では「契約不適合責任」という法律により、売主様に土地建物の不具合に対する責任が発生します。一方で、買取りで不動産業者に売却した場合、全て無しにはなりにくいですが、一般の人に売却するよりもはるかに後々のトラブルが少なくなります。

⑤ 内覧する必要がない 仲介で売却を進めた場合、販売期間中は色々なお客様が見にきます。 見にくる都度お部屋の掃除や、時間調整するという労力がかかります。 2回、3回ならストレスを感じませんが、度重なると精神的に疲弊してきます。 買取の場合は、一度、不動産業者が室内を確認程度に見にくるだけですので、気疲れする事がありません。

【買取りのデメリット】

デメリットは1つだけで「売却価格が低くなる」だけです。

不動産業者が買い取った場合、その不動産を事業として再活用します。 中古住宅であればリフォームして販売、土地であれば建売住宅またはアパートなど。 日本ではバブル期の教訓を生かすために「土地転がし」は銀行のコンプライアンスに抵触することになっております。よって、不動産業者が買い取った不動産は資金を投じて価値を作り出さなければなりません。その分、買取り金額は一般価格よりも低くなってしまうという理由があります。

Check2 買取り保証付

買取り保証とは、一定期間は通常の仲介としての売却と同じように売却活動を行い、その期間中に買い手が見つからなかった場合に、予め約束していた金額で不動産業者が買取るというシステムです。 一見、とても優れているシステムに感じますが、一定期間に売却ができなければ買取りに移行する事がデメリットにもなります。というもの、買取りとは不動産業者が「付加価値をつけたらいくらで売れるだろう」という予測のもと買取りをします。 しかし、買取り保証で一定期間売りに出して売れなかった場合は「この金額で売れない」という根拠が出来上がってしまいます。ですので、買取り保証で買取りとなる場合は「即時買取り」の時よりも低い金額設定になってしまいます。

不動産を売却する時、 「媒介か買取り」どちらが良いかは売主様の事情によって変わってきます。 まずは、どのような売却理由なのかを不動産会社に相談して、ベストな売却方法を選ぶ事をお勧めします。

2023-06-30 11:06:09

失敗しない住宅選びの極意とは!?

昔から家を建てる時は「3度、建てないと理想の家にならない」 という話を聞いたことがありますでしょうか。

この言葉、 家を建てても納得した間取りになるのが 難しいという意味で理解されている方が多いようです。

しかし、 実際のところライフスタイルの変化によって 必要とする家の間取りが違うことをご存知でしょうか。

今回は一般的なケースとして 必要となる住宅の在り方を解説していきます。

今回の投稿をご覧いただくと、、、

・理想と現実の穴埋めができる ・柔軟なマイホーム探しができる ・失敗しない住宅選びができる

以上の理由から、 是非ご一読いただけると幸いです。

家は点ではなく線で考える 住宅購入する多くの人は下記のデータのとおり30代がメインとなります。

人生で30代といえば 就職して仕事も身につきプライベートでは結婚、 出産、育児という子育て真っ盛りの世代です。

人生のビッグイベントを経験する世代ですね。 そしてマイホーム購入は3大ビッグイベントの一つ。

何歳で購入するかは個人差がありますが、 多くの方は30代の前半でお子様が幼少期に購入します。

ここで多くの方は「現在の家庭〜子育て完了」までを軸に 家探しの計画をしますが、実はもっと長期的に考える必要があります。

なぜなら・・・ 【ステップ1】 【ステップ2】 【ステップ3】 【ステップ4】 いずれ夫婦2人から1人へとなり、子供たちと同居か、 施設への入居という流れになってくる。

現代社会において、一般的な人の一生を考えた場合、 このような流れになることが想定できます。

しかし、分かっていても一生涯そこの住居に暮らし続けるイメージで 住宅を購入するので、後々の住み替えに苦労する人がいるのも事実です。

こんなはずじゃなかった・・・

日頃、不動産売買に関わっていると60代後半〜70代の お客様から「買った当時はこんなに高かったのに」という声を聞きます。

その一方で、それなりの価格で売却ができて満足される方もいます。

その違いは一体どのようなところにあるのでしょうか。

その違いとは 売れる不動産を取得しているからです。

この当たり前とも言える内容ですが 意外とこの当たり前を理解せずに住宅購入する方が多いのです。

仮に戸建を購入する場合「建物」に意識が向きがちですが、 本当は土地の価値を第一に考えなくてはいけません。

「建物が格好いい」「間取りが使いやすい」というポイントも 大事なことですが建物はいずれ朽ちて価値がなくなります。

現代の住宅は耐久度が高いと言っても 日本人は新しい物好きで新築供給が多い日本では築古の家は 好まれませんし、住宅ローンを貸し出す金融機関も融資が難しくなります。

このことから建物に多大な費用をかけても 売却価格に反映できる見込みが少ないのです。

失敗しない不動産購入とは!?

では、暮らしの変化による将来的な住み替え時に失敗してしまう例とは?

1. 間口2mの路地状敷地 昨今の分譲地では少なくなりましたが、昭和〜平成初期の分譲地では 道路と敷地が接する間口が2mという物件が多く存在します。

当時は車の普及率も現代ほど多くなかった背景もあり、 駐車できることを前提としない物件作りが主流でした。

しかし、現代では一人一台で車両も大型化しています。 地域にもよりますが駐車しづらい物件は将来売りづらいにも直結します。

2. 2m以上の高低差がある土地 平坦な地域では関係のないことですが、山坂がある地域では 道路、もしくは隣地との高低差がある物件が珍しくありません。

このような高低差がある物件は敷地に「擁壁」という土台を 築造してその上に家を建てます。

この擁壁が厄介で、2mを超える高さの擁壁を築造する時には 行政の許認可が必要となり、多額の必要がかかってしまいます。

家を購入する当時は問題ありませんが、 何十年先となると再び擁壁を作り替えることにあることもあり、 規模にもよりますが数百万円という費用がかかります。

この費用が売却価格にも反映してしますので、 結果、土地値は擁壁の工事代金を差し引いた金額になってしまいます。

3. 過疎化が進みそうな住宅地 昨今では少子化に伴い少なくなりましたが、 バブル期には多く開発された「ニュータウン」

人工増加と景気向上で新興住宅地が沢山開発されてきましたが、 当時の購入世帯では子供たちが巣立ち、高齢化が進み、 街がゴーストタウン化している場所もあります。

残念ながら、このような場所は現役世帯減少により バス便も減り、店舗も減ってしまい街の価値が低くなります。

町の復興があればいいのですが、 見込みが薄い場所は将来的な価値の減少も考えられます。

〜まとめ〜 上記の例は地域性もあり絶対的ではありませんが、 首都圏で住宅購入を予定しているのなら的外れはことではありません。

一生に一度の買い物という意識もあるかと思いますが、 人生何があるか分かりませんので、住み替えしやすい不動産を 見つけていただくことをお勧めします。

2023-05-30 08:12:59

親からの資金援助。意外な落とし穴!

住宅購入計画を進めるにあたって 「親」からの資金援助がある事は少なくありません。

国も住宅市場の活性化を推奨するために 親から子への資金提供には一定の控除枠を設けています。

しかし、 こういった税制度は「期限付き」で設けられていることが多く、 縮小、拡大を繰り返しています。

そこで、現在家探しをしている人へ向けて 現行法の解説をしていこうと思います。

【住宅取得等資金の贈与税の特例】 両親や祖父母などの直系尊属から 住宅新築・取得・リフォームのための資金贈与を受けた場合、 一定の要件を満たすことで贈与税が非課税になるという特例です。

通常、財産の贈与を受けた場合は「贈与税」がかかります。

贈与税の課税方法には「暦年課税」と「相続時精算課税」の2つがあり、 例えば暦年課税の場合、1人の人が1月1日から12月31日までの 1年間にもらった財産の合計額に贈与税が課税されます。 ちなみに、贈与税には年間110万円の基礎控除があり、 1年間にもらった贈与の合計額が110万円以下なら贈与税はかかりません。 必要になることが多いため、基礎控除を超えた贈与でも一定額までは 贈与税を非課税にする特例があるのです。

【特例の非課税枠】 現行法 : 省エネ住宅 1,000万円 一般住宅 500万円 となっており、この金額が年間の基礎控除額にプラスされて非課税になります。

つまり「省エネ住宅なら 1,100万円」まで 「一般住宅なら600万円」までが 贈与税がかからない金額となります。

ちなみに2019年当時は最大で3,000万円までが 控除対象だったので現在は大幅に縮小してしまいました。

ただ、昔の特例を羨ましがっていても仕方がないので、 現在で生かせる制度はきっちりと使っていきたいですね。

【特例を受けられる「人」の要件】 ① 直系尊属からの贈与 両親以外に祖父母からの贈与にも適用できます。 なお、配偶者の父母や祖父母は直系尊属にあたりませんが、 養子縁組をしている場合は直系尊属にあたります。

② 贈与を受けた年の1月1日時点で18歳以上 令和4年3月31日以前の贈与については20歳以上が要件です。 住宅を購入することが前提だと考えれば特に気になる部分ではないですね。

③ 贈与を受けた年の合計所得金額が2,000万円以下 適用を受ける家屋の床面積が40㎡以上50㎡未満の場合は、 合計所得金額が1,000万円以下に条件が緩和されます。 購入物件の面積(規模)と所得金額の双方に制限がかかっています。

源泉徴収票の場合なら 「給与所得控除後の金額」に記載されている金額がその年の合計所得金額です。

④ 贈与を受けた年の翌年3月15日までに贈与された資金の全額を住宅新築 購入・リフォーム等に充て、12月31日までにその家屋に居住する 人気のハウスメーカーで建築する場合は注意が必要です。 契約から完成まで1年を要することも少なくありません。 ですので、契約時の手付金などを援助してもらう際には、 受け取る時期に注意が必要です。 この他にも細かな制限がありますが、大筋は上記の通りです。

【特例を受けられる「住宅」の要件】 <基本> 家屋の床面積が40㎡以上240㎡以下で、

床面積の半分以上が受贈者の居住に利用される ▶︎省エネ住宅の場合 新築・購入・リフォームする住宅が「省エネ住宅等」にあてはまる場合は、非課税枠が1,000万円になります。 「省エネ住宅等」は、一定以上の省エネ性能や耐震性能、 バリアフリー性能が証明された住宅のことを指します。 具体的には、次の3つのうちいずれかを証明できることが要件です。 ①断熱等性能等級4以上もしくは一次エネルギー消費量等級4以上であること ②耐震等級(構造躯体の倒壊等防止)2以上もしくは免震建築物であること ③高齢者等配慮対策等級(専用部分)3以上であること 建売住宅では上記条件を満たす住宅は個々に違いますが、 ハウスメーカーの場合はおおよそ満たしていると言えます。 取得する住宅が中古住宅の場合は、面積の要件に加えて、 耐震基準に適合していることが求められます。 対象不動産が、昭和57(1982)年1月1日以前の家屋耐震基準家屋の場合は、 「耐震基準適合証明書」などを取得して新耐震基準に適合していることを証明するか、取得日までに耐震改修を行って新耐震基準に適合させる必要があります。 上記の「耐震基準適合証明書」を 取得するためには多大な費用を要することが多く、 実施されるケースは多くありません。 〜まとめ〜 今回の資金贈与の控除枠とは別に「相続時清算課税制度」という 相続税控除枠を用いた方法もございますが、後々の相続時に 混乱が生じることもあるので、より計画的に行った方が良いと言えます。

2023-04-27 19:12:50

不動産売却のトラブルについて

不動産の売買では売るのも買うのもトラブルは避けたいものです。 売却ともなれば、「高く」「早く」に加えて「安全に」という事も欠かせないですね。

しかし、そう思う一方で不動産取引における紛争・トラブルは跡が絶ちません。 全国的にみると売買の紛争に関しては年間で約700件前後という数字になり、 水面下の小さなトラブルを考えると想像を超える件数になってきます。

せっかく買い手が見つかり、ようやく落ち着けると思った矢先にトラブルでは 心身ともに疲弊してしまいます。

では不動産の「売却」だと、 どんなトラブルが想定されるのかをご紹介させていただきます。

買主とのトラブル

【契約不適合責任】

契約不適合責任とは、2020年4月の民法改正により旧「瑕疵担保責任」から改定された 欠陥・不具合について取り決められた法律になります。

引き渡された不動産が契約内容と一致しない場合には、 買主が売主に対して債務不履行責任として担保責任の追完を請求することができる権利の事。

引き渡し後に契約内容と違った箇所があれば、修復の請求が可能になり、 場合によっては契約解除ができる内容になります。

売主様の立場として気をつけなければいけないポイントは、 知っている不具合や補修履歴は全て告知しておく事です。

引き渡し後に買主様から「聞いていなかった」と言われないように、 小さなことでも告知しておき、書面で残しておく事がトラブルを防ぐ方法につながります。

【境界トラブル】

中古戸建や土地の売買では、引き渡しまでに隣地との「境」を明確にする必要があり、 境を明確にする為には測量士による隣地所有者との立会いのもと、目印となる「境界杭」の 設置を行います。

この際に隣地所有者との不仲により立ち合いをしてくれない、 または遠方に住んでいて連絡がつかないなどのトラブルもあります。 また、古くからある土地の場合では、昔の測量技術と現在の測量技術との違いにより 境界ラインに差異(ズレ)が生じてしまう場合もあります。

その結果「面積が減る側が納得しない」というトラブルもあり、 面積が減少するのが売買する当該地であれば「買主様が納得するかどうか」 という事に発展していきます。

隣地との境界について不安要素がある場合は、 売却を依頼している不動産会社に早めに伝えておき、 売却期間中に測量を行う事が望ましいと言えます。

不動産会社とのトラブル 【販売報告書の義務違反】

「専属専任媒介契約」を締結した不動産会社は1週間に1回以上、 「専任媒介契約」では2週間に1回以上、どのような販売活動をしたかを 売主様に書面・または電子メールなどで報告する義務があります。

この報告義務の漏れが起こることで売主様と不動産会社との間にて トラブルへ発展する事があります。これは本来、不動産会社が行うべき 義務の怠慢となりますが、依頼する業者によっては起こりえる事ですので注意が必要です。

【情報の囲い込み】

囲い込みとは、売却の媒介委任を受けた不動産を、 他の不動産会社に情報提供しないことを言います。

本来、不動産売却の委任を依頼された不動産会社は、売主様の利益の確保のために、 不動産業者同士が物件情報を共有しあえる「データベース(指定流通機構※レインズ)」に 物件情報を指定期日以内に登録しなければいけません。

委任を受けた不動産業者の限られた顧客(買主様)だけでなく、 他の不動産業者の顧客にも情報提供をして成約の可能性を高める義務があります。

しかし、この義務を意図的に行わずに自社の顧客だけに情報を 留めてしまうという事が大手不動産会社でも問題になりました。

不動産業者側も行政からの取り締まり規制が厳しくなったので、 囲い込みは少なくなりましたが、売主様としては気をつけたいところではあります。

〜まとめ〜

トラブルというのは後から考えてみると「防げるトラブル」の方が圧倒的に多いものです。 未然に防げるトラブルを回避するためには「経験豊かな信頼のおける不動産会社」に 売却委任する事はもちろんの事。売主様自身でもある程度の知識を持っておく事も必要かもしれません。

2023-03-30 20:20:48

境界不明はトラブルのもと!?

昨今の不動産売買では昔と違い、後々のトラブルを回避する上でも 隣接地との境界を明記することが一般化しております。

特に新築戸建を購入時には境界が明記できないという 物件は皆無と言っていいほど整備された環境となりました。

しかし、 土地購入や中古戸建購入では境界明示をしない状態での取引が行われる場合があり、 リスク曖昧で認識して購入する人もいます。

今回の投稿では「境界」に関わる内容ついて 基礎知識からトラブル事例までご紹介していきます。

測量とは?

境界が何かを語る前には、 まず測量について知る必要があります。

測量とは、 「敷地の面積や境を知るために資格ある者が敷地を測ること」です。

「測量士補」または「測量士」という国家資格を持った人が 道路と敷地との境、隣接地との境を明確にしていきます。

測量は義務なのか? マンション売買(区分)以外では関わってくる測量ですが、 実は売主の義務というわけではありません。

不動産取引では「境界明示なし」という現況売買があり、 境界ポイントが不明でも売り買いの合意が取れれば契約は成り立ちます。

しかし、よく考えてみて、 境界がないということは隣地との境が確定していないということ。

つまり、「買った不動産の敷地が分からない」という状態になります。 もっと言えば面積がハッキリしていないということです。

これは抵抗ありますよね・・・

ですので、多くの不動産売買では 敷地の境を確定させることを条件にして取引がされるようになりました。

測量の内容とは 測量をすることが一般的であるということはご理解いただけたでしょう。 続いては測量の実務について解説していきます。

測量と一言に言っても大きく分けて3つ段階があります。

1. 現況測量 過去の測量記録を基に現在の技術で測り直すことです。 例えば昭和の測量技術と現在の測量技術では圧倒的な精度の違いがあり、 元々の基準から計測すると誤差が生じない方が少ないです。 まずは現状確認のための測量というものになります。 2. 境界復元 不動産の取引上の約束事になりますが、 現況測量を行った結果、一部、境界が紛失していた際には 「境界を設置し直す」という作業となります。 この場合、設置(復元)する場合には、 隣地所有者に新しく設置する境界を確認していただき「境界確認書」という 書類に署名押印をいただきます。

3. 確定測量 一部の境界確認だけを行う「境界復元」とは違い、 道路を含む全ての隣地所有者の立ち合いを行う作業になります。 最新の技術で隣地所有者全員の確認を行なっておりますので、 一番、後々の境界トラブルが少ない測量となります。

測量のトラブルとは?

ここまで基本的な測量の話をさせていただきましたが、 実際に起こり得る境界によるトラブルについて解説していきます。

【境界トラブル その1】 〜境界ブロックの再建築〜 こちらは起こりやすい境界トラブルです。 多くの住宅では隣接地との境はブロックや塀で仕切られています。 通常、新しい住宅ではブロックはどちらの所有物か?ということを 確定した上で売買を行います。 でないと古くなったブロックを直す時に“どちらがお金を出すのか”という 話になり、互いの意見が衝突することが起きてしまいます。

【境界トラブル その2】 〜敷地面積の不確定〜 先の文章で記述したとおり敷地の境界が未確定である以上、 正確な面積の確定にはなっておりません。 このことにより、都心部などの土地が高いエリアですと どこまでが境界かによって大きな資産の変化が生じてしまいます。

【境界トラブル その3】 〜将来の再建築でトラブル〜 道路と土地が接している面を「間口」といい、建築基準法では道路に間口が 2m以上接していないと建築ができないとされています。 この基準に対して隣接地所有者が「昔は2mあった」という認識でいると 測量し直した時に認識の違いから境界確定ができずに肝心の2mが 確保できないという結果に陥ることも少なくありません。

まとめ いかがでしたでしょうか。 測量が出来ていないということは 不動産が「商品として不完全な状態」であると言えます。

将来的なトラブルを回避する意味でも 隣地との境界確定がしてある不動産を購入することをお勧めします。

1/5ページ 次ページ

|

.jpg)

.jpg)

.jpeg)